משכנתא לחייבים בהוצאה לפועל – פתרונות ומסלולים אפשריים

לשמיעת המאמר: משכנתא לחייבים בהוצאה לפועל

תוכן עניינים

- משכנתא במקרה של הוצאה לפועל

- מתי מגיעים למצב של הוצאה לפועל

- האם כל המקרים שווים בעיני הבנק

- למה לבנק כל כך אכפת

- משכנתא קיימת בעת הוצאה לפועל

- משכנתא ופשיטת רגל

- משכנתא חוץ בנקאית לחייבים בהוצאה לפועל

- סיכום

משכנתא במקרה של הוצאה לפועל

הוצאה לפועל היא אחד המצבים הכלכליים המורכבים ביותר שאדם יכול להתמודד איתם.

עבור מי שנקלע לחובות משמעותיים או לא הצליח לעמוד בהתחייבויותיו הפיננסיות, הוצאה לפועל עלולה לגרור השלכות חמורות כמו עיקולים והגבלות פיננסיות. השאלה המרכזית היא האם ניתן לקבל משכנתא במקרה של הוצאה לפועל ומהן האפשרויות הקיימות.

מתי מגיעים למצב של הוצאה לפועל

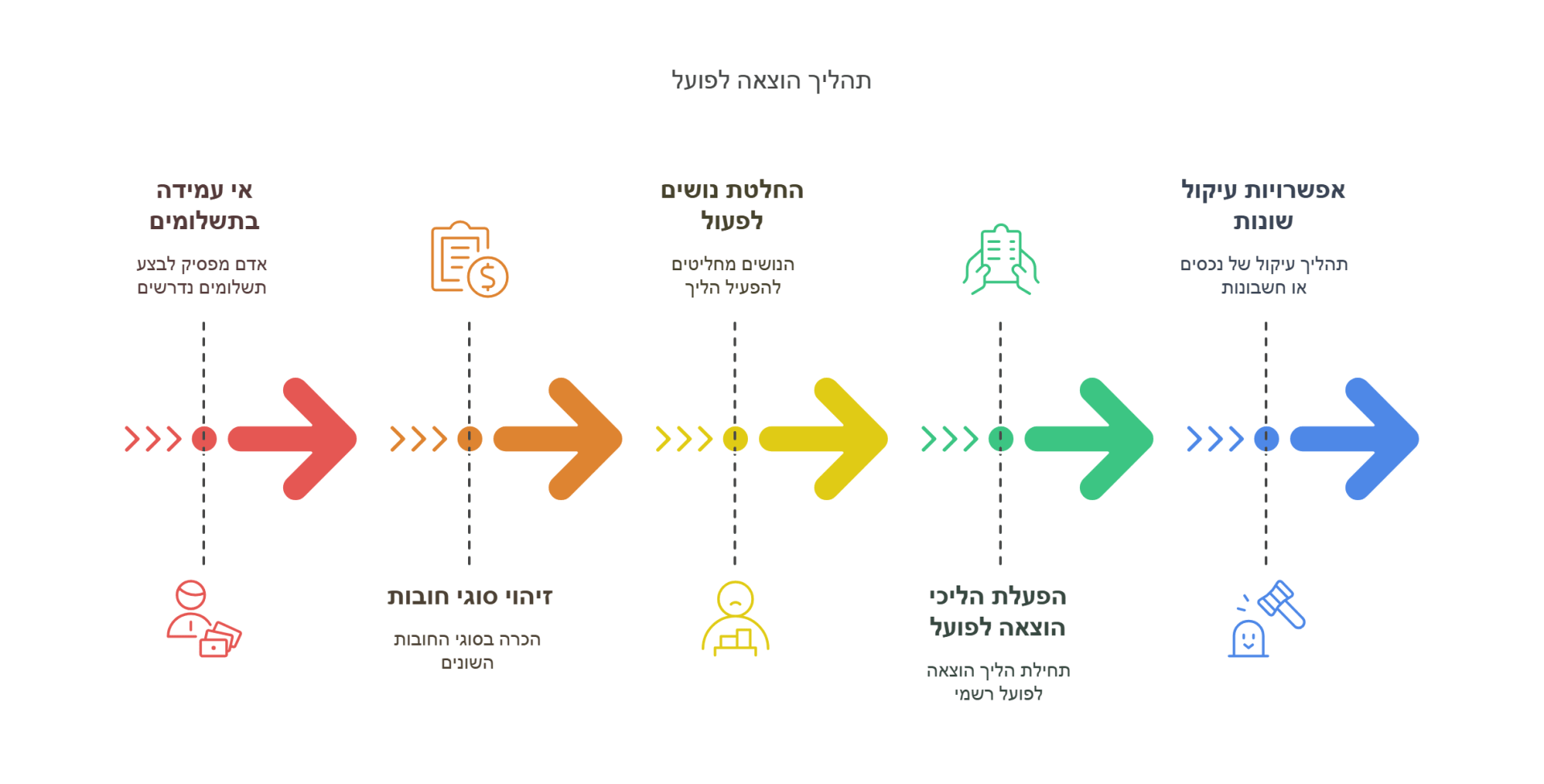

הוצאה לפועל נפתחת כאשר אדם אינו עומד בתשלומים שהתחייב אליהם. בין הסיבות המרכזיות לכך ניתן למנות:

- אי פירעון הלוואות

- פיגורים בתשלומי משכנתא

- חובות מזונות

- תביעות כספיות

- ערבות להלוואות של צדדים שלישיים שלא הוחזרו

כאשר החוב אינו מסולק בזמן, הנושים יכולים להפעיל הליכי הוצאה לפועל, מה שעשוי לכלול עיקול חשבונות בנק, משכורות, רכבים ואפילו נכסים.

האם כל המקרים שווים בעיני הבנק

לא כל חייב בהוצאה לפועל נחשב אוטומטית למסורב משכנתא. הבנקים בוחנים את הנתונים הפיננסיים של הלקוח בהתבסס על מספר גורמים:

- מהות החוב – חוב מזונות חמור יותר מבחינת הבנק מחוב עסקי.

- יחס החוב להכנסות – אם מדובר בחוב נמוך יחסית, הסיכוי לאישור משכנתא עשוי להיות גבוה יותר.

- מספר העיקולים וגובה החובות

- היסטוריית האשראי של הלקוח

למה לבנק כל כך אכפת

הבנקים אינם נוטים לאשר משכנתאות לחייבים בהוצאה לפועל בשל מספר סיבות עיקריות:

- רמת הסיכון הגבוהה – הבנק רוצה לוודא שהוא יקבל את הכסף חזרה.

- הגבלות חוקיות – הבנק כפוף לרגולציות המגבילות את מתן האשראי ללקוחות בעלי חובות פתוחים.

- שיקולי ביטחון – חייבים בעלי חובות פעילים אינם נתפסים כלקוחות אמינים לתשלום חוב חדש.

משכנתא קיימת בעת הוצאה לפועל

כאשר לחייב יש כבר משכנתא, התרחישים האפשריים הם:

- אם המשכנתא משולמת כסדרה, אין השפעה ישירה, אך קיימת סכנה לעיקול במקרה של חובות אחרים.

- אם יש פיגורים בתשלומי המשכנתא, הבנק יכול לנקוט צעדים כגון פתיחת תיק בהוצאה לפועל או אפילו הליך כינוס נכסים.

- אם הנכס ממושכן ובעליו אינו עומד בתשלומים, ייתכן כי הנושה יבקש למכור את הנכס כדי לכסות את החוב.

משכנתא ופשיטת רגל

חייבים שנמצאים בהליך פשיטת רגל מוגבלים מאוד ביכולתם לקבל אשראי חדש. עם זאת, ניתן לבחון מספר אפשרויות:

- קבלת אישור מיוחד מבית המשפט כדי למחזר משכנתא קיימת.

- הוכחת יכולת פירעון במסגרת תוכנית שיקום כלכלי.

- חיפוש פתרונות מימון חוץ בנקאיים המותאמים לחייבים בפשיטת רגל.

משכנתא חוץ בנקאית לחייבים בהוצאה לפועל

במקרים בהם הבנק אינו מאשר משכנתא, קיימות אפשרויות למימון משכנתא חוץ בנקאית. גופים חוץ בנקאיים מציעים:

- הלוואות מגורמים פרטיים

- משכנתאות על בסיס שעבוד נכסים

- פתרונות למחזור חובות בעזרת אשראי חדש

יתרונות המימון החוץ בנקאי:

- נגישות גבוהה יותר לחייבים

- תהליך אישור מהיר

- גמישות בתנאים

חסרונות:

- ריביות גבוהות יותר

- צורך בביטחונות משמעותיים

- סיכון גבוה במקרה של אי עמידה בתשלומים

כן, אך זה מאוד תלוי במצב התיק ובסוג המימון.

הבנקים בדרך כלל לא יאשרו משכנתא למי שיש נגדו תיק פתוח בהוצאה לפועל, כיוון שהם רואים בכך סיכון גבוה להחזר ההלוואה.

עם זאת, ישנם גופים חוץ בנקאיים המתמחים במימון לחייבים בהוצאה לפועל, אך בתנאים פחות נוחים כמו ריבית גבוהה יותר ודרישה לשעבודים וביטחונות נוספים.

בנוסף, במקרים מסוימים ניתן לסגור את התיק באמצעות משכנתא חוץ בנקאית ואז לבחון אפשרות למחזור המשכנתא בעתיד בתנאים טובים יותר.

יש כמה צעדים שאפשר לנקוט כדי לשפר את הסיכוי לקבלת משכנתא:

הסדרי חוב – אם אפשר, להגיע להסכמות עם הנושים ולצמצם חובות.

הסרת עיקולים מהנכס – אם הנכס מעוקל, יש להסדיר זאת כדי לשפר את הסיכוי לקבלת משכנתא.

שיפור דירוג אשראי – לאחר הסדרת חובות, ניתן להתחיל בבניית היסטוריית אשראי חיובית כדי להגדיל את הסיכוי לאישור הלוואה בעתיד.

הוכחת יציבות כלכלית – הצגת תלושי שכר יציבים, תזרים חיובי בחשבון הבנק, ויכולת החזר חודשית טובה יכולים לשכנע את המלווה לאשר משכנתא.

באופן כללי, בנקים לא יאשרו משכנתא על נכס מעוקל.

עם זאת, ניתן לקחת משכנתא חוץ בנקאית כדי לפרוע את העיקולים, ואז לנסות בהמשך למחזר את המשכנתא בבנק בתנאים טובים יותר.

פתרון נוסף הוא הסדר חוב עם הנושים להסרת העיקול לפני הגשת בקשה למשכנתא.

לא ניתן לקחת משכנתא ללא אישור מיוחד של בית המשפט.

במסגרת הליכי חדלות פירעון ושיקום כלכלי, יש הגבלות חמורות על קבלת אשראי חדש.

אם ניתן להוכיח כי המשכנתא נדרשת לסגירת חובות ולשיפור מצבו הכלכלי של החייב, בית המשפט עשוי לאשר זאת, אך זה לא תהליך פשוט.

משכנתא בנקאית:

ניתנת על ידי הבנקים הגדולים.

ריבית נמוכה יותר אך נדרש דירוג אשראי תקין.

מי שנמצא בהוצאה לפועל כמעט ולא מקבל אישור.

משכנתא חוץ בנקאית:

ניתנת על ידי גופי מימון פרטיים וחברות פיננסיות.

ריבית גבוהה יותר, אך ניתן לקבל גם אם יש בעיות פיננסיות.

מתאימה למי שהבנקים מסרבים לו, אך דורשת נכס כבטוחה.

כן, ניתן לקחת הלוואה כנגד נכס קיים כדי לסלק חובות ולשפר את המצב הפיננסי.

במקרים רבים, זהו פתרון אידיאלי לחייבים בהוצאה לפועל, משום שהוא מאפשר לקבל מימון חוץ בנקאי ולנקות את החוב.

לאחר מכן, ניתן למחזר את המשכנתא בבנק עם תנאים טובים יותר.

גופים חוץ בנקאיים – אפשרות למימון עם ריבית גבוהה יותר אך זמינה גם למסורבים.

הלוואות פרטיות מול נכס – ניתן לבדוק אפשרות לשעבוד נכס לקבלת הלוואה.

מחזור הלוואות קיימות – בחינה מחדש של תנאי ההלוואות הקיימות כדי להקטין את ההחזרים החודשיים.

הסדרי חוב עם הנושים – לפעמים ניתן להגיע להסדר נוח שימנע את הצורך בהלוואה חדשה.

כן, אבל זה תלוי בכמה גורמים:

מצב הדירוג הפיננסי – אם לאחר קבלת ההפטר שיפרת את דירוג האשראי שלך, הסיכוי לאישור משכנתא עולה.

זמן מאז קבלת ההפטר – אם עברו מספר שנים, והוכחת יכולת כלכלית יציבה, הסיכוי גבוה יותר.

גוף המימון – הבנקים עדיין עשויים להימנע, אך גופים חוץ בנקאיים עשויים להיות אופציה זמנית.

הוצאה לפועל מורידה משמעותית את דירוג האשראי, ולעיתים גורמת לכך שלא ניתן לקבל הלוואות או מסגרות אשראי כלל.

כדי לשפר את הדירוג, יש לבצע את הפעולות הבאות:

לסגור חובות ולוודא שהמידע מעודכן בבנק ישראל.

להתחיל להשתמש באשראי באופן אחראי (למשל, מסגרת בנקאית נמוכה אך תקינה).

לשלם חשבונות בזמן ולמנוע חובות חדשים.

כן, ניתן למנוע כינוס נכסים על ידי אחת מהפעולות הבאות:

הגעה להסדר חוב עם הבנק – לעיתים ניתן לפרוס את החוב ולמנוע כינוס.

לקיחת משכנתא חוץ בנקאית לסגירת החוב – פתרון שעשוי להציל את הנכס ממימוש.

הצגת תוכנית שיקום פיננסי לבית המשפט – במקרים מסוימים, בית המשפט עשוי לאפשר הסדר שימנע את כינוס הנכס.

סיכום

חייבים בהוצאה לפועל שזקוקים למשכנתא עומדים בפני אתגר משמעותי, אך הדבר אינו בלתי אפשרי. חשוב לבדוק את כל האפשרויות הקיימות, לרבות הסדרי חוב, מחזור משכנתא קיימת ומימון חוץ בנקאי. יש להיוועץ עם מומחה למשכנתאות כדי למצוא את הפתרון המתאים ביותר לכל מקרה לגופו.

נשמח לשוחח כדי להבין לעומק את המקרה שלך, לולהתאים לך את פתרון המימון הנכון עבורך

צור קשר עכשיו לשיחת ייעוץ ראשונית

לאיזור האישי בהוצאת לפועל כדי לדעת איזה תיקים קיימים לכם לחצו כאן>>