סירוב משכנתא לאחר הגשה לבנק זה לא סוף הדרך

קיבלתם סירוב לבקשת המשכנתא? אל דאגה – אתם לא לבד. סירוב למשכנתא הוא לא סוף הדרך, אלא הזדמנות לבחון מחדש את האפשרויות שלכם ולמצוא פתרון שיתאים לצרכים שלכם.

במאמר זה נציג צעדים מעשיים ופתרונות יעילים שיעזרו לכם להתמודד עם הסירוב ולהתקדם לעבר קבלת המשכנתא המיוחלת.

1. בדקו את הסיבה לסירוב משכנתא

למה זה חשוב?

הצעד הראשון הוא להבין מדוע הבנק דחה את הבקשה שלכם. ללא הבנת הסיבה, יהיה קשה לפעול בצורה ממוקדת כדי לשפר את הסיכויים שלכם בפעם הבאה.

גורמים נפוצים לסירוב:

- דירוג אשראי נמוך.

- יחס החזר גבוה מדי (הכנסות לעומת ההתחייבויות).

- חוסר יציבות תעסוקתית.

- בעיות רישום בנכס המבוקש.

איך לבדוק?

- פנו ליועץ המשכנתאות בבנק ושאלו על הסיבה המדויקת לסירוב.

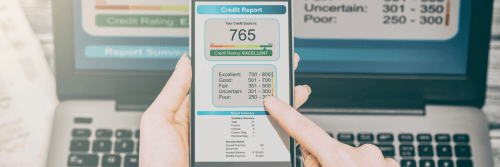

- בדקו את דירוג האשראי שלכם בדוחות כמו BDI או נתוני בדיקת דירוג אשראי בנק ישראל .

דוגמאות לפעולות לתיקון הבעיה:

- אם דירוג האשראי נמוך, התחילו בתהליך של שיפור ההתנהלות הפיננסית שלכם (עוד על כך בסעיף 4).

- אם יחס ההחזר גבוה מדי, שקלו לבקש סכום קטן יותר או להאריך את תקופת ההחזר.

2. פנו ליועץ משכנתאות מקצועי

למה זה חשוב?

יועץ משכנתאות מנוסה יוכל לנתח את המצב הכלכלי שלכם ולהציע פתרונות מותאמים אישית.

מה יועץ משכנתאות יכול להציע?

- מציאת בנק אחר שמתאים לפרופיל הפיננסי שלכם.

- המלצה על מימון חוץ-בנקאי.

- בניית תוכנית לשיפור דירוג האשראי.

דגשים בבחירת יועץ משכנתאות:

- וודאו שאתם מקבלים ייעוץ משכנתא מיועץ בעל ניסיון בעבודה עם לקוחות מסורבי משכנתא.

- בדקו חוות דעת וביקורות מלקוחות קודמים.

3. שקלו מימון חוץ-בנקאי

מה זה אומר?

מימון חוץ-בנקאי הוא פתרון מצוין למי שנדחה בבנק. חברות מימון פרטיות מציעות משכנתאות בתנאים גמישים יותר, ולעיתים זהו הפתרון היחיד כאשר הבנק לא מאשר משכנתא.

יתרונות של מימון חוץ-בנקאי:

- תהליך מהיר יותר מהבנקים.

- תנאים גמישים שמותאמים לצרכי הלקוח.

- אפשרות לקבל מימון גם עם דירוג אשראי נמוך.

חסרונות:

- ריביות גבוהות יותר מאשר במשכנתאות בנקאיות.

- דרישה לבטוחות נוספות.

טיפ: לפני שמתחייבים, ודאו שהגוף החוץ-בנקאי פועל תחת רגולציה מוסדרת.

למידע נוסף:

כתבה על מימון חוץ-בנקאי.

4. שפרו את הפרופיל הפיננסי שלכם

למה זה חשוב?

פרופיל פיננסי טוב הוא המפתח לאישור משכנתא. שיפור ההתנהלות הפיננסית שלכם יכול לפתוח בפניכם דלתות גם בבנקים שסירבו לכם בעבר.

איך לשפר את הפרופיל הפיננסי שלכם?

- שיפור דירוג האשראי:

- הסדירו חובות קיימים ותשלומים שלא שולמו בזמן.

- עמדו במסגרת האשראי והימנעו מהוצאות חריגות.

- עקבו אחרי החשבונות שלכם והקפידו על תשלומים בזמן.

- יחס החזר נמוך:

- צמצמו הוצאות חודשיות, כמו ביטוחי פרמיה יקרים.

- נסו להגדיל את ההכנסות באמצעות עבודות נוספות.

כלים שימושיים:

- אפליקציות לניהול תקציב כמו Budget Planner.

- ייעוץ מקצועי משירותי ייעוץ פיננסי.

5. נסו בנקים נוספים או קרנות סיוע

למה לנסות שוב?

כל בנק מפעיל קריטריונים שונים להערכת סיכון. אם בנק אחד סירב, ייתכן שבנק אחר יאשר את הבקשה שלכם.

קרנות סיוע ותוכניות ממשלתיות:

- תוכניות דיור ממשלתיות לאוכלוסיות מוחלשות.

- קרנות המציעות הלוואות בריביות נמוכות למי שמתקשה לגייס הון עצמי.

למידע נוסף:

קרנות סיוע למימון דיור בישראל.

6. שקלו רכישת נכס זול יותר

איך זה עוזר?

אם המשכנתא המבוקשת גבוהה מדי עבורכם, ניתן להתפשר על נכס זול יותר או מיקום פחות מבוקש.

יתרונות:

- מקטין את גובה המשכנתא הדרושה.

- מפחית את ההוצאות החודשיות על החזרי ההלוואה.

7. היעזרו בערבים או שותפים

איך ערבים יכולים לעזור?

ערבים בעלי דירוג אשראי גבוה יכולים לחזק את הבקשה שלכם בעיני הבנק.

אפשרות נוספת:

שקלו לצרף שותפים לעסקת הנדל"ן, שיחלקו איתכם את העלויות.

8. אל תאבדו תקווה

זכרו:

סירוב למשכנתא הוא לא סוף הדרך. זהו רק שלב במסע, וכמעט תמיד יש פתרונות שמתאימים למצבכם. בעזרת ייעוץ מקצועי, שיפור פיננסי ותכנון נכון, תוכלו להגשים את חלום הבית שלכם!

סיכום:

הבנק סירב למשכנתא? זו לא סיבה לוותר. במאמר זה פירטנו את הצעדים החשובים שיסייעו לכם להבין את הסיבה לסירוב, לשפר את מצבכם הפיננסי, ולמצוא פתרונות יעילים למימון הנכס שלכם.

זקוקים לייעוץ נוסף? צרו קשר עכשיו ונשמח לעזור!